「运联研究」快递、快运企业是不是维保平台玩家的“菜”?

核心导读:

1)新入局的维保玩家以快递、快运企业为抓手,围绕“单公里大包”模式开展业务,以期建立品牌效应和供应链效率。但现实是,业务没有盈余,品牌口碑不好,供应链效率没起来;

2)快递、快运的订单带不来规模效应,带来的供应链效率有限,品牌效应负面评价居多。

3)不提倡“战略性亏损”;门店端要进行经营赋能;要勇于“放弃”快递、快运,平台型企业有望成为维保新增量,要捉住平台红利。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 张琪,编辑 | 小L

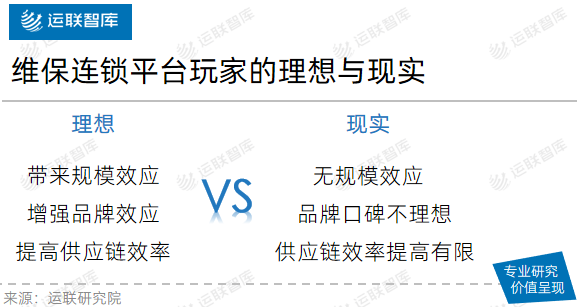

近年来,新入局的维保平台玩家普遍用“战略性亏损”的方式获取快递、快运的流量,以期以快递、快运企业为抓手快速铺开业务。然而,几年过去了,维保平台玩家仍处在持续性亏损中,依然没有一家全国连锁平台出来。另一方面,快递、快运企业开始纷纷尝试自建维保服务站,以满足自身维保需求。维保连锁平台玩家的理想与现实的差距在哪里?维保玩家是不是应该抛开快递、快运,另辟路径?

1、维保连锁平台玩家的理想与现实

1.1 入局维保玩家皆以快递、快运为抓手

过去,维保市场的玩家主要分为两类,一类是主机厂售后服务站,另一类是一个老板带几个徒弟的维修店或者路边的“夫妻老婆店”。近几年来,随着商用车的保有体量越来越高,越来越多的玩家开始入局维保市场,入局的玩家里面又以维修连锁、平台型的企业居多。

这类企业皆以快递、快运企业为抓手,企图快速将业务铺开,以获取足够多的市场份额,先人一步占领细分领域。大成、星威、优车联、云卡等维保玩家以快递、快运客户开场,且皆为大B,如德邦快递、中通快递、极兔速递、则一供应链等物流公司/车队。

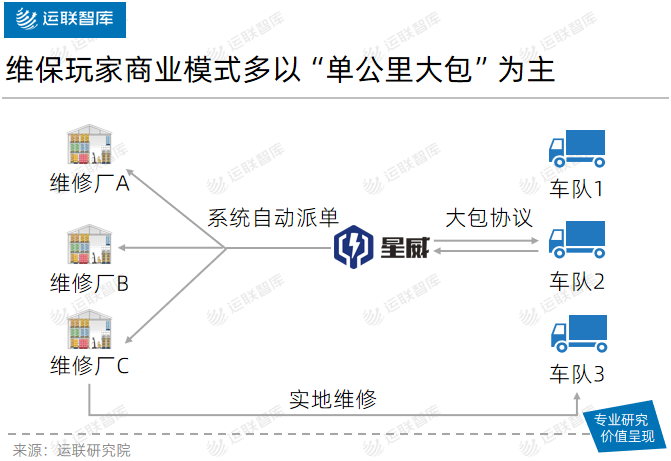

1.2 维保玩家商业模式多以“单公里大包”为主

维修连锁、平台型玩家们的商业模式也大致相同,即前端以大包的形式,将物流公司/车队的维保业务以XX元/公里的价格承接下来;然后,将业务按订单的方式分配到下面的连锁加盟门店。

模式虽一样,但也有细微差异,区别主要有三方面。

区别一,在于部分玩家只承接保养大包业务,维修订单采取按单结算的方式,如优车联、云卡;部分玩家承接维修和保养双重大包业务,如星威、大成。

区别二,在于部分玩家会进行配件供应链的整合,如云卡会采购润滑油、三滤等保养件,部分玩家不涉及配件的采购。

区别三,在于部分玩家只做国产车的维保大包,如星威;部分玩家除了国产车也做进口车的保养大包,如云卡。

1.3 切入快递、快运客户的理想与现实

以快递、快运企业为抓手的玩家认为,相比C端,快递、快运企业的流量大且成本低,容易起量,可以较早地把模式做起来;且由于数据好看,也容易吸引资本入资。其次,快递、快运企业在行业中具有标杆效应,能快速建立品牌,快递、快运起来后再做C端业务会相对容易些。第三,量大能在供应链上将配件价格降下来,提高供应链效率。

理想很美满,现实却很骨感。快递、快运企业的流量确实大,但相应的议价能力也很强,大包价格被“砍得死死的”,基本没有盈余。为了建立品牌效应,很多玩家亏着承接业务。

如同一枚硬币有正反面,快递、快运企业的流量虽比C端大,但他们对服务质量、时效的要求却比C端高,品牌效应是有了,但却并非是好口碑,很多物流公司/车队对这类玩家提供的服务质量是不满意的。

2、做快递、快运客户不是一门好生意

2.1 带不来规模效应

新入局的维保玩家普遍带有互联网思维,有着“上市梦”,延续着快速融资贴钱“烧”业务规模,再继续融资的商业模式。获客成本不重要,等到规模效应达到xx阶段后就可以摊薄,甚至品牌效应到了,用户会自然增长……

可惜的是,维保市场不同于其他行业,不存在规模效应。

维保市场的产品本质上是由人来提供,每修一台车都需要一个工人的时间投入,每做一次机油保养也需要一个工人“打”机油。而工人的边际成本,不会随着需要修理车辆数的增加而降低。

但有人会说,“修理的车辆多了,配件的价格不是降下去了,这难道不是规模效应?”随着配件的需求量越来越大,与配件上游的议价能力越来越高,配件的价格下降了,这体现的是供应链效率,并非规模效应。

2.2 供应链效率提升有限

大B带来的业务,有一个优势是配件的需求量增加,能降低配件成本。但实际上,快递、快运客户带来的供应链效率有限。一台车至少有1万多个零部件,其中有200个左右属于周转率较高的易损件和全车件。像润滑油、三滤等常用易损件,快递、快运企业会统一集采。因此,这一类易损件的价差,维保玩家很少能拿到。

而其他的零部件则由于周转率低,一般会选择少量备品。这类零部件的议价能力虽然比单一门店高,拿到的价格低,但与经营多年的汽配经销商相比,性价比不一定最优。物流公司通常采用区域竞价的方式选择维保供应商,我们可以看到,很少有维保玩家能拿下某一家物流公司多个区域的维保份额。这也从侧面反映出,快递、快运客户带来的业务不足以大幅度提高维保玩家的配件供应链效率。

2.3 品牌效应以负面评价居多

没有规模效应和供应链效率,但快递、快运客户带来的品牌效应总归有吧?是的,快递、快运客户业务最直接的好处就是能带来品牌效应。但此番的“品牌效应”却不是正向的,因为大部分物流公司并非十分满意维保玩家提供的服务质量。

究其原因,维修连锁、平台型维保玩家的门店由于非直营,管控力度低,也未给门店提供真正的赋能,最多提高了撮合交易效率,为门店导入了更多的流量;但在运营、门店体系化管理上未能给予更多的支持。这导致的直接结果就是服务质量参差不齐,配件甚至存在以次充好的现象。这也是最为物流公司所诟病的。

3、回归商业的本质

3.1 平台战略:不提倡“战略性亏损”

入局的玩家为了促成与快递、快运企业的合作,会亏着承接业务,并以为目前的“战略性亏损”是暂时的,会随着快递、快运业务体量的提升,“亏损”终究会被弥补,盈利将是终局。

另一方面,随着快递、快运的企业精细化管理进一步加深,他们开始走上了自建维保站的道路。以中通快递为例,其从2019年开始自建维保服务站,经过3年多的发展,目前全国已自建了46家维保服务站,部分服务站同时是康明斯的授权服务站。服务站维保项目不仅涉及保养,同时包含发动机检修等维修项目。中通上海区域维保服务站甚至还能维修事故车,技师水平不亚于社会修理厂。

试想未来有一天,当快递、快运企业都自建了维修服务站,维保平台玩家牺牲利益而换来的大B流量将顷刻间土崩瓦解;到那时候,前期的“战略性亏损”或将成为“永久性亏损”。

3.2 门店端:经营赋能

现阶段,维保加盟模式中,平台与门店之间更多的是订单导流的关系。而这一层关系未免太过于脆弱,对门店的管控力度较低。当平台订单与门店订单发生冲突时,门店大概率会优先自身订单;当平台的利益与门店利益发生冲突时,门店也会优先考虑自身利益。

后市场的玩家都会借鉴乘用车后市场的发展模式。乘用车后市场出来了途虎、天猫养车等平台企业,认为商用车后市场也会出来1-2个全国连锁规模的维保玩家。但画虎画皮难画骨,途虎、天猫养车平台与下面的门店不仅仅是订单导流,平台还会从经营、管理、供应链、人才培训等方方面面给门店赋能,平台与门店的关系是深度绑定、深度结合的。

因此,商用车后市场维保玩家不仅仅要引流订单为门店赋能,更要从经营、管理、人才培训等方面为门店赋能,建立标准化体系,树立品牌影响力。

3.3 客户端:平台型企业有望成为维保新增量

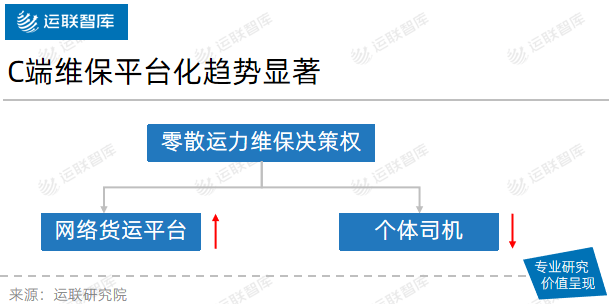

C端客户由于议价能力弱,与快递、快运客户相比,较易盈利。尤其近几年来随着国家政策驱动,零散运力进行组织化变革,网络货运平台等平台型企业如雨后春笋般出现。截至2021年10月,我国共有1755家网络货运平台,整合零散运力320万辆,整合驾驶司机365万人。

零散运力的维保采购权可分为两类:一类是被网络货运平台整合的零散运力,维保决策权掌握在平台手中;另一类是未被平台整合的零散运力,维保决策权仍然在个体司机手里。随着零散运力的组织化变革进一步加深,C端维保平台化趋势显著,平台型企业有望成为维保服务新增量。

随着快递、快运市场格局落定,快递、快运客户的订单红利期即将过去。而平台型企业的出现让C端的获客成本不如过去昂贵,平台型企业的订单红利期也将随之而来。维保玩家应在这一波红利期到来之前做好充足准备,以期抓住这一波流量。

| 下一篇:国务院印发《“十四五”数字经济发展规划》:大力发展智慧物流 | 上一篇:狮桥集团与曼恩商用车中国展开深度合作 |