运力大通胀,供应链不可承受之重

疫情之下,各地防疫政策不同,导致运力效率急剧下降。运力成本呈现出了前所未有的到大通胀,处于产业链的合同物流、车队正在处于崩溃边缘,进而对整个供应链产生不可逆的巨大伤害。

这次为什么不一样?

一句话总结就是,由供给不足导致的运力恶性通胀,是难以承受之重。

近几天,我收到了多个物流朋友的电话,都向我想咨询了同一个问题:最近车价涨的厉害,没办法给上游涨价?我想弃标,能帮我问问后果严重不?

放在以前,我是绝对鄙视这种行为的。投标不成,成本做不下来,是你能力不行。但这次不同,情况对比平时发生了重大变化。

这已经由个体事件,上升为行业事件,进而会影响整个经济。

1.1 成本全涨,运费不涨:是因为效率低,还有较大降本空间

过去十年,中国物流,更准确地讲是整车运力,一直处于供给过剩状态,且这种趋势一直没有得到改善。

一方面,是起步的高毛利。不能不承认的一点是,过去做运力的老板们,无论是轻资产还是重资产的,基本都赚到过大钱。早年间,全社会对物流的认识不够,存在巨大的信息不对称,这导致毛利一直很高,有巨大的让利空间。

另一方面,是由于货运没有得到整合和规划,货物与运力的匹配效率一直很低,相应的运营效率也很低,存在巨大降本空间。

1.2 标准场景搞过了一波降本:快递、快运干线和车货匹配

国内的大车队因快递、快运的发展而起。因为场景标准、全国接口统一,使得干线效率快速提升。对比传统重卡月均不到1万公里的效率,大车队做到了月均3万公里以上,成本得到了大幅度下降。

另一方面是绝对的零散市场。满帮通过海量货源和司机匹配,引入了充分的竞争,也在很大幅度上降低了车价。虽然没能打透合同物流的计划场景,但价格作为参考已经具备了很强的杀伤力。

1.3 这一次为什么不可承受:可能会一夜回到解放前

过去的局部成本上升,有些可以转嫁,比如油价联动条款;有些虽不能转嫁,但亦在可承受范围。无非是少赚一些,或者短期亏损,长期看来依然可以保证盈利。

但现在的情况不是要素成本上升导致的,是由于效率下降导致,实际成本多数都超过了平常的3-4倍,甚至10倍的车价比比皆是。

(来源:第一财经)

下表中,假设一家第三方合同物流年营业额为2.4亿元,即每月2000万元运费收入,毛利是10%。

当发生温和型通胀时,该公司依然可以保证为例700万的净利润。

但当发生现在这种恶性通胀的情况下,假如有3个月车价是平时的3倍,一年的净亏损就要达到1.25亿元,几乎要吃掉正常10年的盈利。

一夜回到解放前。

如何解决:惯性放缓,市场出清

关于低于成本价承运问题,过去几年中一直被政府、行业拿来研究,找寻解决办法,但始终没有一点点眉目。其根本原因,还是在于市场供给过剩和巨大的市场惯性。

2.1 合理运价:开放市场条件下,这个问题是无解的

很多人认为这是一个很简单的问题,因为运输一趟货物的刚性成本是能算出来的,把燃油、路桥、司机工资、车辆折旧等几个核心成本算清楚就可以了。

但实际上,这个问题绝非这么简单。

一方面,整个运输市场的参与方极其复杂,且场景、线路、服务要求千差万别,除了平均成本方式,还存在边际成本方式比如返程和多票配货。

另一方面,市场供给过剩,低于绝对成本,但高于边际成本的方式无法排除,长期存在低于成本运输的现象存在。

2.2 涨价失败:沉没成本和市场惯性导致供大于求长期存在

过去涨价失败,很大程度上是因为上文1.3中讲到的“幅度可控”,这类似温水煮青蛙的逻辑。市场出清不足,而进入惯性又太大。

1)市场出清不足:沉没成本

重资产表现为投入了车辆、人员等,没有勇气放弃已经投入的成本;轻资产表现为多年行业资源、人脉形成了围城效应,已经不具备跨行的能力。

2)市场进入过大:市场惯性

无论是个体司机,还是整车型三方物流,创业成本都很低,且回报是高于很多领域的,属于创业性价比较高的行业。这样就会形成巨大的市场涌入惯性,导致始终存在过量的市场供给。

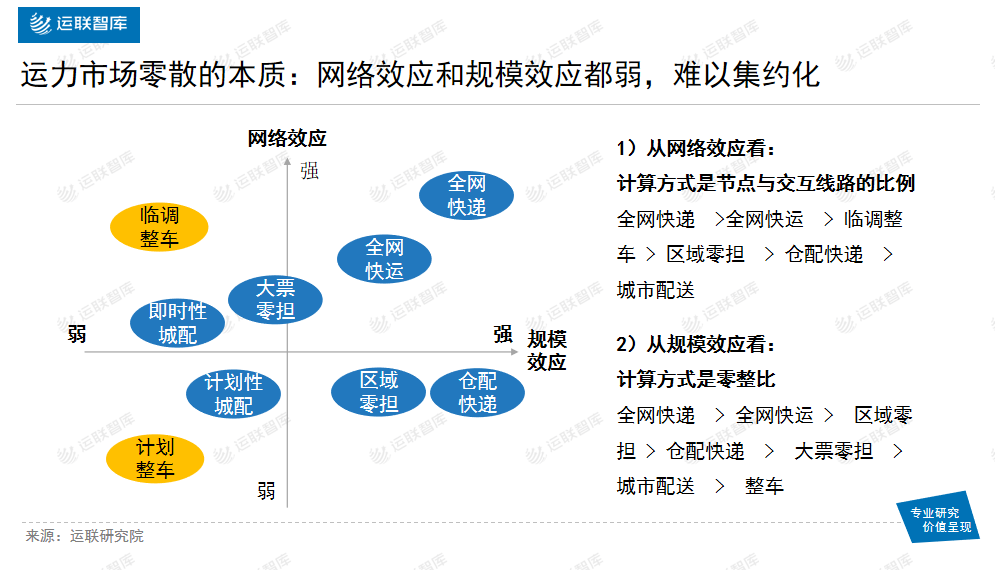

2.3 运力市场零散的本质:网络效应和规模效应都差,难以集约化

整车市场的小散,是市场机制的作用。更准确地来讲,是网络效应和规模效应不足导致的市场长期分散。

网络效应决定了能不能的问题,即是否能够进入市场;规模效应是大不大的问题,即用规模降本抵消组织化成本后,是否还有富余。

本轮运力大通胀的后果:对物流伤害有限,对供应链伤害巨大

物流在这轮疫情中虽然受到了较大冲击,也经承受了很大的损失,但相比于整个产业链、供应链来讲,影响算是比较小的。

但物流本身的问题,不止影响自身,而是对整体经济都产生巨大的副作用。

3.1 供需矛盾激化:解决行业惯性问题的好时机

过去不敢涨价,是因为没有被逼到绝境。

另外,最重要的一点是备选供应商充足,总有人能够降本或者承担亏损。

当年这次疫情放大了问题,亏损不是10%了,变成了300%,供给也不充分,上游客户也不不具备组织运力能力,是解决价格长期下跌的惯性问题一个好时机。

3.2 运力短缺危害大于运力通胀:供应链崩塌损失更大

虽然运力通胀是由于运力短缺导致的,但通胀本身是可以传导到产业链下游的。如果不能,合同物流企业也可以选择违约降低损失。

但其对于产业链的影响则是不可逆的,这不是简单的成本问题。

(来源:钛媒体)

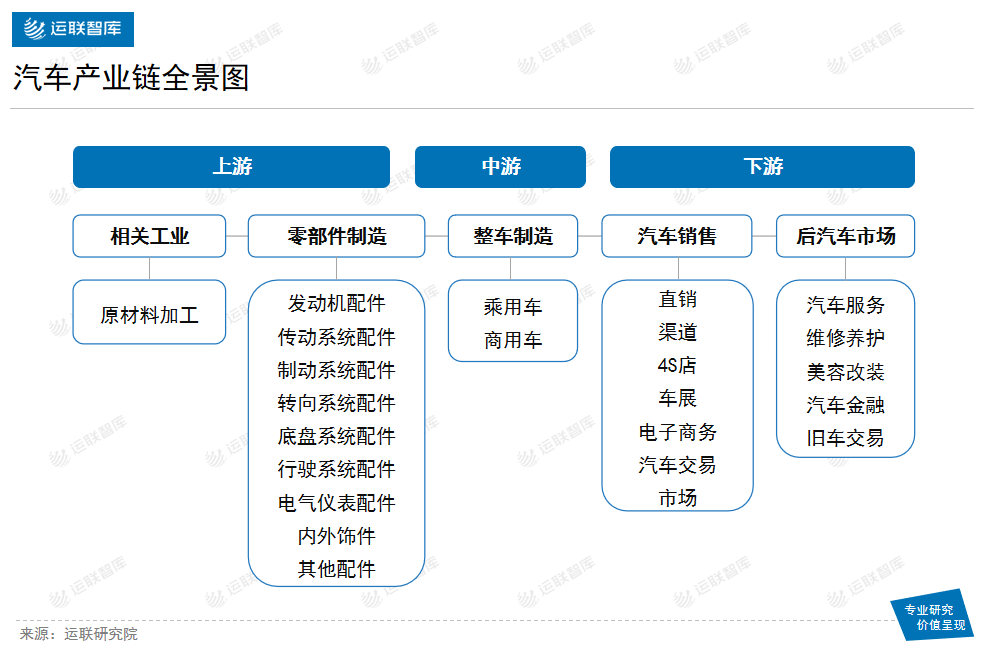

以汽车行业为例,运力短缺导致了零部件供应链出问题,加剧了汽车产业的停产潮,每周损失超过千亿。

3.3 对合同物流企业、车队的启示:管理下沉、合理配置资源

合同物流企业和车队走了两个极端:一个是完全不管运营和运力,只把运力作为一个恒定不变的成本项;二是,车队对上游不敏感,只站在自身运力角度考虑问题。

两类群体都需要重新梳理自身战略定位,从产业、供应链、客户、产品、资源配置多维度去塑造自身竞争优势。

运联目前正在全国范围内开展千家车队调研,希望为行业找到发展方向。如果您对项目成果感兴趣,或有意参与其中,欢迎与我们联系。我们将会优先为参与项目企业提供调研成果支持。

| 下一篇:被全上海吐槽的京东:站错了位置,也担多了责任 | 上一篇:顺丰上线区块链“防疫控” |